leyu·乐鱼自2016年淘宝直播上线至今,直播行业经历了五年的迅猛发展。在此期间,消费者空前高涨的购物热情催生出一个又一个的顶流主播,“二八定律”在他们身上体现得淋漓尽致。

不过,他们为平台贡献占比极高的GMV的同时,往往伴随着各种争议。尤其是当电商直播市场增长趋于冷静,他们的一举一动都会被无限放大。

头部主播们都怎么了?

最近,快手和抖音的头部主播辛巴、疯狂小杨哥(三只羊)因为销售同一品牌的大闸蟹提货卡产生了纠纷。从一开始的单纯指责,到后来的互揭老底,最后整出了一场所谓的“狮羊之战”。辛巴更是声称自己要拿出1个亿替小杨哥赔付消费者。

图源:微信搜一搜

其实明眼人都看得出来,双方一切争端只是因为涉及到自身利益,现在事情还没有结束,大伙搬好小板凳吃瓜看戏就是了。

无独有偶,另外两位头部主播董宇辉和罗永浩近日也处于舆论漩涡之中。

董宇辉与东方甄选分手后的一个多月里,无论是粉丝数量还是直播带货数据的表现都相当不错。抖音个人账号涨粉近52万,“与辉同行”账号涨粉160余万。单月GMV7.39亿元,相当于日均GMV2300多万,远远领先东方甄选2.48亿元的单月GMV。

尽管销售额涨势喜人,但依旧无法掩盖董宇辉访谈接连出现“翻车”的情况,或许是因为从打工人到老板的身份转变,令观众们很难再像过去那样产生共情。一时间,舆论风向完全调转,口碑隐隐有崩坏的趋势。

另一边,罗永浩和锤子科技创业早期投资人郑刚的讨债风波也闹得沸沸扬扬。两人在社交平台直接互怼,纠纷焦点主要是关于资金偿还和名誉问题。孰是孰非我们无从得知,反正两人已经应景地将微博名改为“罗永浩·钮祜禄”和“郑刚·果郡王”,这场“真还转”大戏才刚刚开始。

图源:微博

图源:微博

聊了这么多个头部主播的现状,肯定有部分朋友觉得奇怪,是不是漏了一个?没错,淘宝头部主播李佳琦最近正忙着跨界“披荆斩棘”,从直播间短暂消失。

不过这并不妨碍他登上热搜,#年入22亿的李佳琦还要披荆斩棘吗#的话题一度冲上热搜第一。截至目前,李佳琦还没有被淘汰,这场跨界之旅仍在继续

热度与争议齐飞,直播电商面临洗牌

可以看到,大主播们的现状出奇一致,不管是老本行直播卖货,还是跨界唱跳,总会引起争议。事实上,他们的一举一动在某种程度上能反映出当前直播电商行业的情况。

过去一年,直播电商的处境是复杂的。

一方面,市场规模仍在增长,用户基本盘稳定,只是增速已明显放缓。

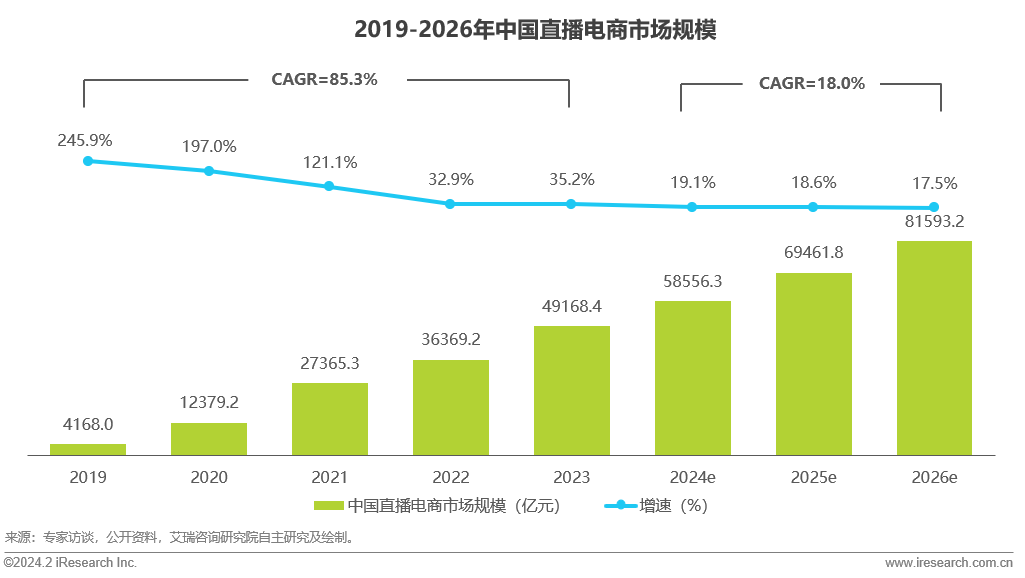

根据艾瑞咨询发布的《2023年中国直播电商行业研究报告》,2023年中国直播电商市场规模达4.9万亿元,同比增速为35.2%。其中上半年直播电商GMV约为1.99万亿元,依靠下半年双11等大促节点,全年规模增速这才维持在35%以上。

图源:艾瑞咨询

对比之下,此前四年的同比增速分别为227.7%、189.57%、83.77%和48.21%,退步是显而易见的。不过考虑到直播电商的渗透率仍在提升,用户规模达到5.4亿,基数极为庞大,增速放缓也是可以理解的。

艾瑞咨询预计,2024-2026年中国直播电商市场规模的年复合增长率(CAGR)为18.0%,行业未来将呈现平稳增长趋势并步入精细化发展阶段。

从全年的讨论热度来看,直播电商的流量优势并未遭到削弱,仍是热搜的常客,活跃在各大媒体的版面头条。前面提到的各种事件无一都是整个电商行业年内最火的话题,并且类似的事件还有很多。

另一方面,行业的争议越来越多,向上突破的阻力也越来越大。

董宇辉和东方甄选“分家”的争端,辛巴和小杨哥的“蟹卡”骂战,本质上都可以归结为利益分配矛盾;而李佳琦跨界娱乐圈,背后隐含着大主播试图在直播行业外寻找潜在增长点。

利益分配不均、二选一早已不是什么新鲜话题,只是直播行业野蛮生长时期已过,赚钱没有以前那么容易,各方自然变得更敏感,所以才会爆发出比以往更大的争议,引发更多的关注

整体来看,直播电商仍是一门赚钱的生意,不缺用户、不缺热度更不缺资源。但经过几年的火箭式增长,遇到瓶颈实属正常。在增长焦虑的裹挟下,平台、主播、MCN机构陷入内耗,间接为上述各类乱象创造了生存空间。

可以说,直播电商行业已经走到了十字路口,新一轮洗牌在所难免。

电商平台争夺流量,直播电商新势力静待时机

直播电商行业并不存在强者恒强的局面,至少京东、视频号、小红书等直播电商新势力是这么认为的,他们决心要在淘宝、抖音、快手的碗里分一杯羹。

自从去年双十一尝到甜头后,京东对直播的重视程度与日俱增,今年至少三次对直播进行资源倾斜,最近一次更是追加投入了10亿元现金和流量资源。

今年3月,京东将“内容生态”、“开放生态”和“即时零售”列为2024年三大方向。内容生态包括直播、短视频等京东站内板块,可见京东对内容电商的看重

资源投入了,效果也有了。据官方数据,今年京东618直播订单量同比增长超200%;紧追AI热点打造的数字人在超5000个品牌直播间开播,数字人直播累计时长超40万小时,累计观看人次超1亿。

从当前动态来看,京东直播电商新的一年大概率会采取高举高打策略,集中资源打造头部直播间和超级主播。此前京东被曝尝试挖角董宇辉正是出于这个原因。

不过,京东也不是没有拉来过头部主播。当初罗永浩入驻京东开播也曾创下一系列纪录,但热度流失速度也很快。因此,京东在打造头部直播间之余,或许还要考虑如何通过内容生态维系热度,让用户养成上京东看直播的习惯。

再来看看视频号电商这边,早在今年1月的腾讯年会上,马化腾点名表扬了视频号,同时提出2024年要全力发展视频号电商。

据晚点LatePost报道,2023年视频号电商成交总额(GMV)在 1000 亿元左右,虽然比起抖音电商的2万亿GMV仍有差距,但在规模增长和转化效率上,视频号电商潜力肉眼可见;据“2024微信公开课”流出的数据,2023年视频号供给数量同比增长超300%,订单数量同比增长超244%,订单数规模增长超244倍,GPM(平均每一千观众下单总金额)超900元。

视频号做直播电商,优缺点都很明显。优势是完全不愁流量,依托微信社交关系网搭建的熟人传播渠道可以快速触达庞大用户群,能下沉得比京东更彻底、高效;缺点是起步晚、配套设施不够完善,在商品及商家规模、主播资源、交易规则、售后保障上都需要补课。

因此视频号直播一直在调整,比如调整直播带货类目、更改交易出口,将视频号小店升级为微信小店等等。就目前看来,视频号直播与抖音、快手等平台的区别在于,视频号不会将直播视作单独的业务线,而是全方位融入微信生态。

除了视频号、京东外,小红书、B站等平台都是有机会改变格局的潜在挑战者,至于直播电商会不会从三足鼎立走向百花齐放,就要看这些追赶者能不能一鼓作气,迎头赶上了。

写在最后

将目光拉回到极具热度的主播身上,他们对于平台来说更像是一把双刃剑,可制敌,也可能伤己。

主播一直处于直播电商的核心地位,也是连接平台、用户、商家等各类资源,手握最多流量的中枢。一方面,平台依赖主播创造更多GMV,过去这些年已经证明头部主播对平台究竟有多重要。

另一方面,当资源过度汇聚在一个人的身上,很容易引发平台分配不均,个人过度膨胀等情况,进而削弱平台、商家的利润。因此,任何一个平台、商家都不想看到一家独大的情况,平台可以扶持更多腰部、头部主播削弱单一主播的影响力,商家则可以主打店播,降低对大主播的依赖。

当然了,头部主播是不可能在直播行业消失的,各方都需要有这么一个角色,关键是探索令双方都满意的合作、利益分配模式。接下来数年,直播行业必将面临动荡,谁能趁势而起还不知道,但过程想必会相当精彩。